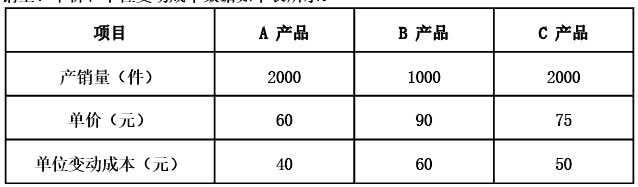

甲公司生产销售 A、 B、 C三种产品,已知固定成本总额为 72000元,产品产销量、单价和单位变动成本数据如下表所示。

甲公司希望综合目标利润率达到 20%,则实现目标利润的销售额为( )元。

甲公司销售额合计 =2000× 60+1000× 90+2000× 75=360000(元)

甲公司变动成本合计 =2000× 40+1000× 60+2000× 50=240000(元)

甲公司的综合变动成本率 =240000/360000× 100%=66.67%

实现目标利润的销售额×综合目标利润率 =实现目标利润的销售额 -实现目标利润的销售额×

综合变动成本率 -固定成本总额

实现目标利润的销售额 =72000/( 1-66.67%-20%) =540135.03(元)。

如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

企业在进行商业信用定量分析时,应当重点关注的指标是( )。

下列各项中,通常不会导致企业资本成本增加的是( )。

在一定时期内,应收账款周转次数多、周转天数少表明()。

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

一般而言,与融资租赁筹资相比,发行债券的优点是( )。

经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。( )

相对于发行债券和利用银行借款购买设备而言,通过融资租赁方式取得设备的主要缺点是( )。

与发行公司债券相比,吸收直接投资的优点是( )。

下列关于趋势预测分析法的表述中,正确的有( )。