甲公司是一家农用收割机制造企业,主营业务是制造和销售A、B、C三种型号农用收割机。相关资料如下:

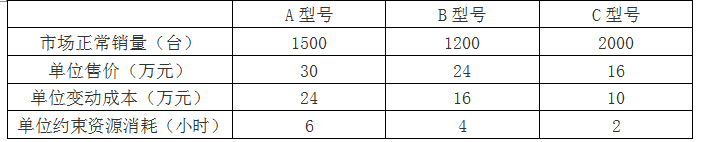

资料一:A、B、C三种型号农用收割机的制造都需要通过一台生产设备,该设备是公司约束资源,年加工能力10000小时,公司年固定成本总额6000万元。假设A、B、C三种型号农用收割机产销平衡,年初、年末没有存货。预计2020年A、B、C三种型号农用收割机的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2020年初拟新增一台与约束资源相同的设备,以解决约束资源瓶颈问题。现有两种筹资方案可供选择。

方案1:自行购置。借款10000万元购买设备,年利率8%,预计设备使用4年,每年末支付维护费用40万元,4年后变现价值2400万元。税法规定,该设备按直线法计提折旧,折旧年限5年,5年后净残值率8%。

方案2:租赁。合同约定,租期4年,租赁费8800万元,分4年偿付,每年初支付2200万元,在租赁开始日首付,租赁期满时设备所有权不转让,租赁公司承担设备维护修理费。税前有担保借款利率8%。

甲公司的企业所得税税率25%。

资料三:新增关键设备后,A型号农用收割机年生产能力增至1866台。现有乙农用收割机销售公司向甲公司追加订购A型号农用收割机,报价为每台26万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货360台,为满足生产需要,甲公司需另外支付年专属成本400万元。

情景2:假设剩余生产能力可以对外出租,年租金350万元,如果追加订货500台,将冲减甲公司原正常销量。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种型号农用收割机的生产安排优先顺序和产量。在该生产安排下,息税前利润总额是多少?

(2)根据资料二,分别计算两种方案考虑货币时间价值的总成本,并判断甲公司应选择自行购置方案,还是租赁方案。

(3)根据资料三,分别计算并分析两种情景下甲公司是否应接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

(1)①A型号农用收割机单位约束资源边际贡献=(30-24)/6=1(万元)

B型号农用收割机单位约束资源边际贡献=(24-16)/4=2(万元)

C型号农用收割机单位约束资源边际贡献=(16-10)/2=3(万元)

C型号农用收割机单位约束资源边际贡献>B型号农用收割机单位约束资源边际贡献>A型号农用收割机单位约束资源边际贡献,因此应先安排生产C型号农用收割机、其次是B型号农用收割机,最后是A型号农用收割机。因为假设A、B、C三种型号农用收割机产销平衡,年初、年末没有存货。所以C型号农用收割机产量=销售量=2000台,B型号农用收割机产量=销售量=1200台,A型号农用收割机产量=(10000-2000×2-1200×4)/6=200(台)

②息税前利润总额=(30-24)×200+(24-16)×1200+(16-10)×2000-6000=16800(万元)

(2)税后有担保借款利率=8%×(1-25%)=6%

方案1:折旧=10000×(1-8%)/5=1840(万元)

4年后账面价值=10000-1840×4=2640(万元)

变现损失抵税=(2640-2400)×25%=60(万元)

总成本=现金流出总现值=10000+40×(1-25%)×(P/A,6%,4)-1840×25%×(P/A,6%,4)-(2400+60)×(P/F,6%,4)=6561.44(万元)

方案2:该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费每年2200万元,不可在税前扣除。

折旧=8800×(1-8%)/5=1619.2(万元)

4年后账面价值=8800-1619.2×4=2323.2(万元)

变现损失抵税=2323.2×25%=580.8(万元)

总成本=现金流出总现值=2200×(P/A,6%,4)×(1+6%)-1619.2×25%×(P/A,6%,4)-580.8×(P/F,6%,4)=6217.89(万元)

方案1的总成本大于方案2的总成本,所以应该选择方案2,即选择租赁方案。

(3)①情景1:

接受追加订单增加的利润=360×(26-24)-400=320(万元)

由于接受追加订单增加的利润大于0,因此甲公司应接受追加订单。

设定价为X万元:

360×(X-24)-400>0,解得:X>25.11(万元)

因此有闲置能力时产品定价的区间范围为25.11~30万元

②情景2:

如果追加订货500台,将冲减甲公司原正常销量134台(1866-500-1500)

接受追加订单增加的利润=500×(26-24)-134×(30-24)-350=-154(万元)

由于接受追加订单增加的利润小于0,因此甲公司不应接受追加订单。

设定价为Y万元:

500×(Y-24)-134×(30-24)-350>0,解得:Y>26.31(万元)

因此有闲置能力时产品定价的区间范围为26.31~30万元。

下列规范性法律文件中,由全国人民代表大会常务委员会制定的是( )。

法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。下列选项中不属于法人的是()。

2018年,中共中央下发《深化党和国家机构改革方案》,设立中央全面依法治国委员会,该委员会办公室位于( )。

下列关于法律渊源的表述中,不正确的是( )。

关于法人权利能力与行为能力的说法正确的是( )。

根据法律规范的性质,可以将法律关系分为()。

下列关于法律主体权利能力的表述中,正确的是( )。

下列各项法律规范中,属于确定性规范的是( )。

法律的制定部门是()。

甲开车不小心撞坏了电线杆,该行为属于()。